2015年便是互联网金融的整合和洗牌之年。2015年,美国商品期货交易委员会认定虚拟货币为合法商品,比特币等数字货币获得了合法地位,同时,美国证券交易委员会(SEC)正式以3比1的投票结果确认了“股权众筹”的合法地位。在美国的金融市场政策为互联网金融进一步放开的同时,2015年中国政府政策也对于互联网金融实现了定调和进一步的规范。

政策逐步收紧

2015年初银监会成立普惠金融部,李克强总理的讲话鼓励互联网金融的发展,8个机构获批央行个人征信牌照,这些都释放出了积极的信号。7月份出台的《指导意见》对互联网金融领域进一步规范,12月银监会发布的《办法》则是预示着互联网金融的监管加强。2016年1月初,全国各地开始进一步规范互联网金融企业的运营,北京市政府发布通知要求下架所有民间融资相关广告,上海也已经暂停了互联网金融等金融类公司的注册登记。“在稳定中发展,在探索中前行”成为中国互联网行业的真实写照。

大公司2015年的动作

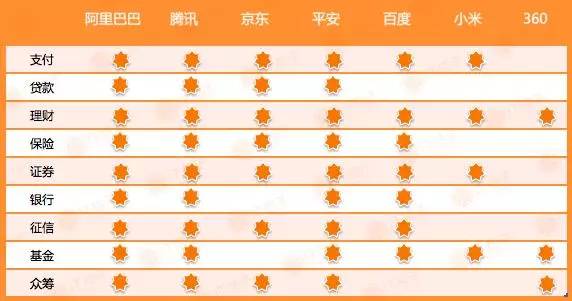

在政策逐步收紧的同时,大公司并没有停下它们金融布局的脚步。大公司虽然占据了互联网金融的绝大部分市场份额,但由于互联网金融市场容量巨大,小公司仍然有生存的空间。在BAT买下中国互联网大半个江山的时代,创业公司已经不单纯地视大公司为竞争对手,大公司也是创业公司后期退出的优质渠道。

支付

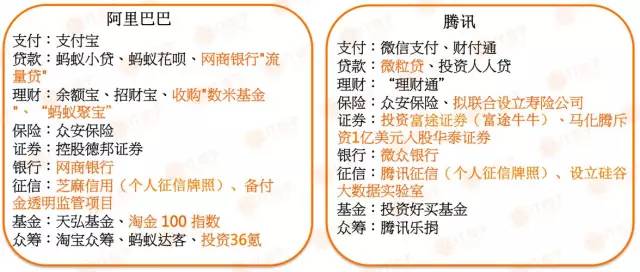

2015年支付领域最引人注目的莫过于支付宝和微信支付之间的竞争,线下支付场景下沉、海外市场和跨境支付的拓展成为阿里和腾讯支付布局的主旋律。

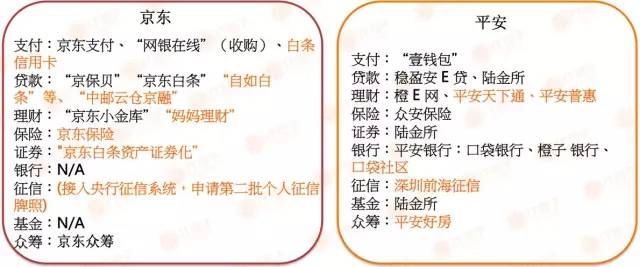

京东在京东支付的基础上上线了“白条信用卡”。

百度一直通过百度糯米、百度外卖在推它的百度钱包,在2015年去哪儿网换股携程成为旅游行业大赢家之后,旅游场景也将成为百度的“好牌”,可能会抓住这条线进行布局。

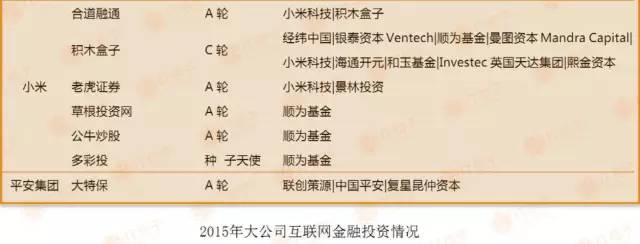

而小米在2015年推出小米支付,近日网传小米支付全资收购捷付睿通获得央行批准,在小米的工商信息里面可以看到“小米征信”这样的公司,看来小米确实准备大干一场。

贷款

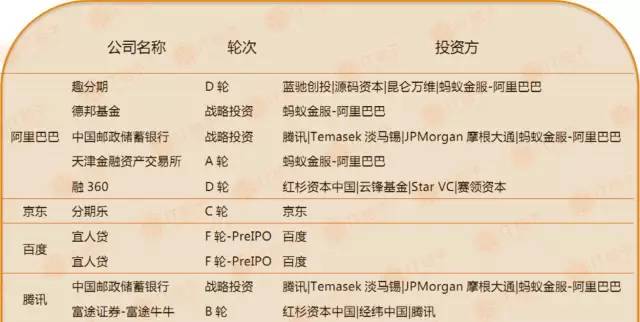

由于阿里和京东的电商属性,很明显地可以感受到它们在消费金融和供应链金融的布局,包括2015年分别投资分期乐和趣分期这样的大学生分期产品,商家贷款方面阿里的网商银行去年上线了“流量贷”而京东上线了“中邮云仓金融”。腾讯在5月也推出了小额信贷产品“微粒贷”。

理财

理财领域在2015年的特征是众多公司的入局。百度、小米、360都先后开展理财业务,阿里、京东也分别推出新产品“蚂蚁聚宝”和“妈妈理财”。新玩家小米也用活期产品打头阵,推出“小米活期宝”。

保险

阿里、腾讯、平安联合成立的众安保险成为了这3家在保险领域的共同布局,腾讯还传出拟设立人寿保险公司。百度在2015年联手安联、高瓴资本组建"百安保险",成为新玩家。

证券

阿里和腾讯去年在证券方面的动作都比较大,主要体现在和传统券商的合作中,阿里控股了德邦证券,腾讯不仅投资了富途证券背景的富途牛牛,还入股了华泰证券。刚入局的小米也投资了老虎证券。

银行

2015年阿里和腾讯分别成立互联网银行网商银行和微众银行,可以说是风生水起。百度也成立了直销银行“百信银行”。

征信

征信方面阿里和腾讯在2015年年初获批第一批个人征信牌照,拔得头筹。而百度和京东的牌照并未获批,猜测可能会申请第二批个人征信牌照。

众筹

去年的股权众筹非常火热,比较引人注目的时间是蚂蚁金服投资36氪。京东一直把众筹作为它的金融主打牌,市场份额中也可以看到京东众筹的市场份额是最大的。腾讯一直在默默发展着它的公益众筹平台腾讯乐捐。平安、小米和360也都有众筹产品上线。

2016年,围绕“流量+场景”的主线,预计阿里和腾讯这样已经全面布局的公司会在它们已经布局的领域进一步深挖,譬如说它们的互联网银行会有更多的产品出现;平安会继续向其他互联网行业扩展;京东的战略是以众筹为旗帜,全面推进自己的金融产品,包括征信牌照的申请;百度、小米和360会向更多的互联网金融的领域拓展。

巨头们争相进入互联网金融,有关整个产业健康发展的外部规范和第三方的自律也开始逐步完善起来,2016年巨头们将在这个领域内进行贴身的“肉搏战”,风控、产品、技术、渠道、用户体验缺一不可。

来源:普惠金融培训部